5. Planes de Pensiones

Rescatar el plan de pensiones como renta vitalicia

La renta vitalicia surge como una opción para asegurarte una renta mensual a lo largo de toda tu vida, sin preocuparte de nada más 🙂

¿Qué es la renta vitalicia?

Las rentas vitalicias son «seguros de vida». Con los ahorros que rescatemos del plan de pensiones, firmamos un seguro con una aseguradora: consiste en prestarle nuestro dinero en primer lugar y a cambio ellos nos darán una mensualidad para toda nuestra vida con una rentabilidad.

Recibiremos unos ingresos mensuales que estará en función de la cantidad que dejemos en el seguro, de nuestra edad, y si somos hombre o mujer.

La aseguradora calcula la esperanza de vida que tenemos (por eso la diferencia entre hombre y mujer), y calculan la renta mensual que nos tienen que dar.

Es un poco mezquino, pero la aseguradora está calculando los años que viviremos cada uno 🙁 . Si vivimos más tiempo del que se asume (nuestra esperanza de vida media) saldremos ganando ya que la aseguradora estará obligada a seguir pagándonos nuestra renta hasta el fin de nuestros días.

De todos modos, existen diferente tipos de renta vitalicias con diferentes características, incluso alguna donde los herederos pueden seguir recibiendo las rentas en caso de fallecimiento. Descubre todas las ventajas de la renta vitalicia.

Diferencia renta vitalicia versus renta financiera

Siempre que podamos es recomendable rescatar el plan de pensiones de manera gradual si nuestra situación personal nos permite. Como segundo paso tenemos que decidir entre sacar nuestros ahorros como «renta vitalicia» o «renta financiera».

Con la «renta financiera», vamos a recibir el pago mensual al ritmo que nosotros fijemos hasta que se agoten nuestros ahorros dentro del plan de pensiones. Además todo lo que vaya quedando dentro sigue generando rentabilidad.

Una vez que se agote el plan de pensiones, se terminó, y ya no recibiremos nada más; en caso de fallecer antes, nuestros herederos recibirán el resto.

En la renta vitalicia estamos sacando todo los ahorros del plan de pensiones y al mismo tiempo contratando un seguro de vida

Con la «renta vitalicia» recibiremos nuestro pago mensual hasta nuestro fallecimiento. La renta que recibiremos normalmente será más pequeña, pero nos aseguramos que siempre la recibiremos, no se agotará. ¿Qué prefieres? 🤔

Cómo contratar después del plan de pensiones

Como hemos dicho la renta vitalicia es un seguro de vida, por tanto lo que estamos haciendo es contratar este seguro:

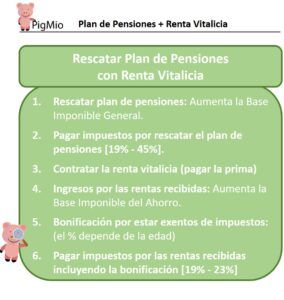

Primero rescatamos el plan de pensiones de golpe (en forma de capital) y después contratamos el seguro de renta vitalicia. Aquí tendremos primero que pagar los impuestos por rescatar de golpe el plan de pensiones, y después los pagos que recibamos por la renta vitalicia serán considerados como “rendimientos de capital mobiliario» dentro de la Base del Ahorro (menores impuestos)

También se puede contratar un seguro de renta vitalicia sin necesidad que vengan los ahorros de un plan de pensiones

Ventajas fiscales

Una de las principales características de la renta vitalicia es que podemos obtener grandes ventajas fiscales, es decir pagar menos impuestos por las rentas que vamos a recibir.

Las rentas que vamos a recibir estarán exentas de impuestos en un gran porcentaje, en función de la edad del ahorrador. A mayor edad, mayor ventaja fiscal.

Adicionalmente también nos permite considerar las rentas que estamos recibiendo como “rendimiento capital mobiliario” en lugar de “rendimiento del trabajo”, lo cual en la mayoría de ocasiones conlleva pagar muchos menos impuestos 🙂