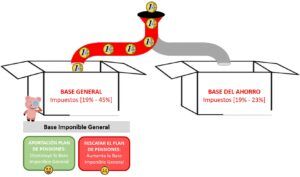

6. Impuestos Uno de los temas más relevantes que nos afecta, los planes de pensiones es uno de los productos más habituales dentro de nuestra planificación económica. Este sirve como complemento a la pensión pública que recibiéremos una vez jubilados. En muchas ocasiones seguro que hemos escuchado la famosa frase que podemos ahorrarnos muchos impuestos con las aportaciones del plan de pensiones, vamos a verlo: Lo primero que tenemos que saber que los planes de pensiones tiene un tratamiento fiscal completamente distinto a los otros producto de inversión/ahorro (cuentas corrientes, depósitos, dividendos, fondos de inversión o acciones), van por otro camino totalmente diferente. Aunque como producto se parezca mucho a los fondos de inversión, fiscalmente son muy muy diferentes. En los planes de pensiones no se pagan impuesto por la ganancia o la perdida, sino por las aportaciones o rescates que hacemos de nuestros ahorros. En el IRPF existen dos diferentes cajas (Base General versus Base del Ahorro) donde los ingresos y gastos / ganancias y pérdidas se repartirán en función de cómo se hayan generado. Las aportaciones al plan de pensiones tendrán un efecto directo en la Base General, tanto cuando hagamos aportaciones como retiradas cuando nos toque. Aquí radica la gran diferencia con el resto de producto de inversión, los intereses por la cuenta corrientes, depósitos, acciones van directos a la Base del Ahorro, así como el resultado de los fondos de inversión y acciones. ¿Qué es eso de desgravar? Cuando hacemos una aportación al plan de pensiones (metemos dinero en el plan), lo que Hacienda considera es que nosotros hemos tenido un gasto extra de nuestra bolsillo y nos va a permitir no pagar impuesto por esa cantidad 🙂 A efectos prácticos lo que conseguimos es reducir la base imponible general. Hay que recordar que en la caja Base General, esta nuestro salario, que es principalmente nuestra mayor fuente de ingresos. Podemos netear/compensar nuestro salario con las aportaciones a un plan de pensiones para pagar menos impuestos. Tan simple como: Desgravar = Reducir los ingresos para pagar menos impuestos. Con las aportaciones lo que hacemos es disminuir el importe, por el cual Hacienda nos va a exigir impuesto, es una de las ventajas fiscales más fuertes. Imagínense lo que podemos ahorrar en impuestos 🙂 Hacienda conoce el potencial de esto, y por tanto nos limita la desgravación como máximo a 8.000€ o el 30% del rendimiento del trabajo (el salario anual). Aunque por desgracia el Gobierno va a reducir este límite a partir de 2021 a 2.000€, un duro golpe para el ahorrador 🙁 Lo ideal en un plan de pensiones es aportar al año como máximo la cantidad que podamos desgravarnos, si aportamos de más ya no podemos beneficiarnos de la ventaja fiscal. ¿Qué sucede cuando rescatamos el plan de pensiones? Primero que todo saber que un plan de pensione se puede rescatar después de 10 años, con la jubilación o casos especiales. Cuando saquemos nuestro dinero del plan de pensiones, nuestra querida Hacienda nos estará esperando con muchas ganas. 🙁 Del mismo modo que Hacienda nos liberó de los impuestos cuando hicimos las aportaciones, ahora cuando rescatemos el plan de pensiones, lo considerará como un ingreso extra, como si fuera un salario más, y nos hará pagar impuesto por ello (por toda la cantidad que rescatemos) En el plan de pensiones pagamos impuesto cuando rescatamos el dinero. A efectos prácticos, la ventaja fiscal nos permite diferir /aplazar los impuesto a un futuro, y mientras tanto sacar rentabilidad con el plan de pensiones. Como acabamos de decir la ventaja reside en aplazar los impuestos a un futuro, pero el punto muy importante es que cuando nos jubilemos nuestros ingresos serán mucho menores que durante nuestra vida laboral, y por tanto podremos minimizar el pago de impuesto. El aplazar los impuestos nos permite pagar menos impuesto ya que nuestros ingresos serán menores. Cuando se ha jubilado, solo tiene la pensión pública, que son ingresos mucho menores que antes, y aunque la cantidad que rescate se sume igualmente, el % de impuesto que tendrá que pagar será mucho menores. Este es el truco 🙂 Existen diferentes maneras de poder sacar nuestros ahorros del plan de pensiones, podemos hacerlo de golpe o podemos hacer poco a poco. Lo importante es la cantidad que se saquemos dentro del año, ya que será la cantidad que Hacienda tendrá en cuenta para sumar como un ingreso extra y determinará el % de impuesto en función de ello. Retirar nuestro plan de pensiones repartido en el tiempo para evitar demasiado impuestos. Nuestra amiga Cristina, recibe una pensión pública de 12.000€ al año y está pensando en rescatar su plan de pensiones de 10.000€ que ha ahorrado toda su vida. Y tiene dos opciones sacarlo todo de golpe o poco a poco: Siempre y cuando nuestra situación lo permita, sacar poco a poco los ahorros del plan de pensiones, nos permitirá pagar menos impuestos 🙂 Ahora es el momento de presentaros la mayor ventaja fiscal que tienen los planes de pensiones, pero solo para aquellos que hubieran hechos aportaciones antes del 2007 al plan de pensiones Sabemos que al rescatar el plan de pensiones, será cuando Hacienda nos pasará la factura fiscal, pero ¿podemos reducir la cantidad a la que Hacienda aplicará impuestos? Para las aportaciones realizadas antes del 2007, podemos aplicar un bonificación del 40% y solo pagaremos impuestos sobre el 60% del rescate 🙂 . Para ellos hay que cumplir diferentes condiciones, muy atentos: Sin ninguna duda, si podemos optar a esta bonificación del 40%, tenemos que aprovecharla. Como hemos dichos cuando rescatamos el plan de pensiones, toda la cantidad que saquemos estará sujeta a impuestos dentro de la Base General (como si fuera la nómina o la pensión pública) Tenemos una opción para sacar el dinero del plan de pensiones en forma de renta vitalicia, y aprovechar una ventaja fiscal de este seguro. La renta vitalicia es un seguro de vida, donde dejamos el dinero del plan de pensiones para posteriormente recibir unas rentas durante toda nuestra vida. Hacienda nos va a permitir que los ingresos provenientes de la renta vitalicia estén exento de impuestos en gran parte. Primero rescatar el plan de pensiones donde pagaremos los correspondientes impuestos y posteriormente contratar la renta vitalicia. La gran ventaja fiscal de las rentas vitalicias en que solo pagaremos impuesto por una parte pequeña de los ingresos, y estarán clasificados como “rendimiento capital mobiliario” dentro de la Base del Ahorro (impuestos 19% – 21% – 23%). Hacienda nos permite que una gran parte de estos ingresos (rentas) estén exentas de impuestos, y esta bonificación estará en función de la edad momento de la constitución de la renta. Si contratamos con más de 70 años: el 92% de las rentas estarán exentas y solo pagaremos impuestos sobre el 8% de estos ingresos.Impuestos en Planes de pensiones

¿Cuánto impuestos en los planes de pensiones?

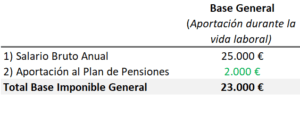

Desgravar las Aportaciones al Plan de Pensiones

Rescatar el plan de pensiones

¿Dónde está el ahorro de impuesto?

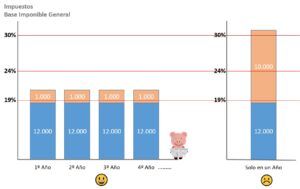

Nuestra amiga Elena, durante su vida laboral hizo una aportación de 1.000€, lo cual le permitió no pagar impuesto por esta cantidad.Ritmo de rescatar

Si saca 1.000€ cada año del plan de pensiones, en total cada año tendrá una base imponible de 13.000€ y pagará un % de impuesto en base a 13.000€. Sin embargo si retira los 10.000€ dentro del mismo año, los ingresos de ese año serán de 22.000€, llegando a un % de impuesto más alto.Rescatar plan de pensiones con una bonificación del 40%

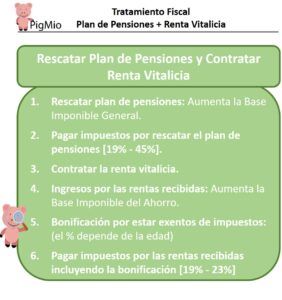

Rescatar el plan de pensiones como Renta Vitalicia