5. Planes de Pensiones

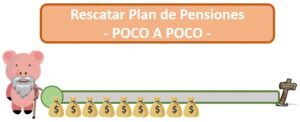

Rescatar poco a poco el plan de pensiones

En la mayoría de los casos, representa la mejor manera de rescatar nuestros ahorros del plan de pensiones “en forma de rentas», ya que de esta forma Hacienda será más benévola. 🙂

Gestionar tu plan de pensión poco a poco

Aunque podamos sacar ya nuestros ahorros del plan de pensiones, si no tenemos ninguna urgencia:

Lo recomendable es rescatarlo a lo largo de los años, y que cumpla su función de ser un complemento de la pensión pública.

Mientas vamos recibiendo todos los meses nuestra renta del plan de pensiones, el resto está dentro del plan generando rentabilidad. De tal manera, que los ahorros no dejan de trabajar 🙂

Podemos rescatar nuestros ahorros a través de «rentas financieras» donde nosotros decidimos que cantidad queremos recibir al mes, y estas rentas durarán hasta que se agoten los ahorros del plan de pensiones.

En caso de fallecimiento, lo que permanezca dentro del plan de pensiones, ira directo a los herederos, No se pierde nada por el camino.

En caso de fallecimiento, lo que permanezca dentro del plan de pensiones, ira directo a los herederos, No se pierde nada por el camino.

Mientras que la otra opción es a través de «rentas vitalicias«, donde dependiendo de la edad y la cantidad te asignan una renta mensual para toda tu vida. Descubre qué es una renta vitalicia.

Ahorra muchos impuestos

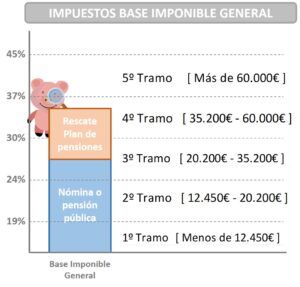

Recordamos que los ahorros que rescatamos del plan de pensiones, están considerados como “rentas del trabajo”, como si fuera nuestra nomina, lo que conlleva mayores impuestos en la mayoría de casos 🙁

Al recibir los ahorros, hace que aumente nuestra base imponible general en la declaración de la renta, y depende de nuestros ingresos Hacienda aplicará un % de impuestos.

Al subir nuestra base imponible por rescatar el plan de pensiones, peligra subir el % de impuestos.

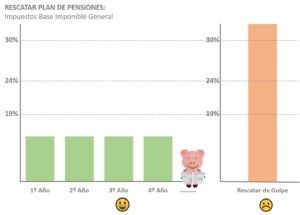

¿Por qué decimos que suele ser la mejor opción rescatar los ahorro poco a poco? al repartir el rescate de manera gradual, lo que estamos haciendo es repartir la subida de la base imponible a lo largo de los años.

Así evitamos que todo el rescate se concentre en un único año, lo cual podría hacer aumentar el tipo marginal (el % de impuestos más alto que estamos pagando). Esto es el peligro de sacar todos los ahorros de golpe.

Estás repartiendo el impacto de rescatar tus ahorros a lo largo del tiempo, una buena estrategia para no pagar tantos impuesto 🙂

En caso de necesitar recurrir a los ahorros que tenías en el plan de pensiones, solo sacar lo necesario y dejar el resto dentro.

En caso de necesitar recurrir a los ahorros que tenías en el plan de pensiones, solo sacar lo necesario y dejar el resto dentro.

La mayor desventaja de rescatar los ahorros poco a poco «en forma de renta», es que no podremos usar la desgravación del 40% para las aportaciones realizadas antes del 2007. Esta desgravación únicamente se puede utilizar si se rescata de golpe el plan de pensiones 🙁

Esperar a estar jubilados

Con la nueva reforma implantada en 2018, podemos recatar nuestros ahorros a partir de los 10 años. Aunque por un lado da mayor flexibilidad a los planes de pensiones, ya que nos permite recurrir a este antes de la propia jubilación…

…desde el punto de vista fiscal puede ser no recomendable rescatarlo antes de la jubilación.

Si rescatamos el plan de pensiones estando trabajando tendremos nuestro salario más lo que estemos sacando del plan. De cara Hacienda habremos tenido muchos ingresos, y lo más seguro que subiremos de escalón fiscal.

Normalmente cuando nos jubilamos, nuestra pensión pública es menor que nuestro antiguo sueldo, y por tanto es cuando puede ser más interesante empezar a rescatar nuestros ahorros 🙂

Normalmente cuando nos jubilamos, nuestra pensión pública es menor que nuestro antiguo sueldo, y por tanto es cuando puede ser más interesante empezar a rescatar nuestros ahorros 🙂