5. Planes de Pensiones

¿Cómo rescatar el plan de pensiones?

Una vez que ya podamos sacar nuestros ahorros del plan de pensiones, tenemos que pensar cuál es la manera que más nos conviene ya que afectará directamente a los impuestos que tengamos que pagar, y por tanto afectará a nuestro bolsillo.

¿Cuándo podremos sacar nuestros ahorros?

Los ahorros que hemos dejado en un plan de pensiones, podremos recuperarlos: después de 10 años, cuando nos jubilemos, si estamos en paro de larga duración o invalidez.

Existen diferente «modalidades» para rescatar nuestros ahorros. La decisión dependerá de la urgencia en que necesitamos el dinero y la situación fiscal de cada uno, estos son los dos puntos más importantes a tener en cuenta.

Existen diferente «modalidades» para rescatar nuestros ahorros. La decisión dependerá de la urgencia en que necesitamos el dinero y la situación fiscal de cada uno, estos son los dos puntos más importantes a tener en cuenta.

Todo lo que rescatemos del plan de pensiones Hacienda lo considera como un ingreso y nos hará pagar impuestos por ello.

Sacar todo nuestro ahorro de golpe

Esta forma se llama “rescate en forma de capital”, es una de las opciones habituales. Consiste en sacar de golpe todo el dinero del plan de pensiones.

Estaremos recogiendo todo el ahorro más la rentabilidad que haya conseguido el plan de pensiones.

Se recomienda esta opción si necesitamos hacer uso de ese dinero (ya que es nuestro), o si podemos aprovecharnos de la bonificación del 40% que solo estará disponible si hemos realizado aportaciones al plan de pensiones antes del 2007.

Esta ventaja consiste en desgravar en un 40% el dinero que saquemos del plan de pensiones, lo que se traduce que pagaremos menos impuestos 🙂

Descubre todos los efectos de sacar de golpe tu plan de pensiones.

En otros casos, deberíamos ver si nos conviene hacer un rescate poco a poco, de tal manera que podremos bajar los impuestos que nos reclamará Hacienda.

En otros casos, deberíamos ver si nos conviene hacer un rescate poco a poco, de tal manera que podremos bajar los impuestos que nos reclamará Hacienda.

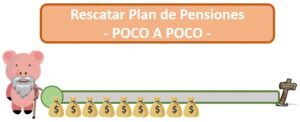

Sacar los ahorros gradualmente

Esta forma se llama “rescate en forma de rentas”, en caso de no tener ninguna urgencia financiera, nos podemos plantear rescatar nuestro plan de pensiones gradualmente repartiéndolo a lo largo de los años.

Estaremos sacando nuestros ahorros poco a poco mientras el resto sigue en el plan de pensiones generando rentabilidad.

Existen dos tipos de rentas, las «rentas temporales» (tienen un final) y las «rentas vitalicias» (para toda la vida).

Rentas Temporales / Financieras: Cada uno de nosotros decide qué cantidad quiere recibir al mes y todos los meses recibirá una parte de sus ahorros hasta que se agote su plan de pensiones.

Descubre las ventajas de sacar poco a poco el plan de pensiones.

Rentas Vitalicias: Esto implica contratar un seguro de rentas vitalicias a través de una aseguradora para rescatar nuestro dinero del plan de pensiones.

Rentas Vitalicias: Esto implica contratar un seguro de rentas vitalicias a través de una aseguradora para rescatar nuestro dinero del plan de pensiones.

Se calculará una cantidad mensual que recibiremos durante toda nuestra vida y estará en función de la cantidad que tengamos en el plan y de nuestra edad.

Descubre cómo rescatar el plan de pensiones con renta vitalicia y qué es la renta vitalicia.

Consecuencias fiscales

El principal factor a tener en cuenta para elegir una de estas opciones, es saber qué implicaciones fiscales tienen, es decir, los impuestos que nos va a costar rescatar el plan de pensiones.

Nos estamos jugando mucho dinero. No podemos evitar a Hacienda, pero hay que proteger nuestro bolsillo.

Hay que recordar que todo el dinero que aportamos en el plan de pensiones nos permitió aligerar los impuestos en su momento.

Sin embargo cuando vayamos a rescatar nuestros ahorros, Hacienda nos reclamará parte de los impuestos que nos ahorramos en su momento.

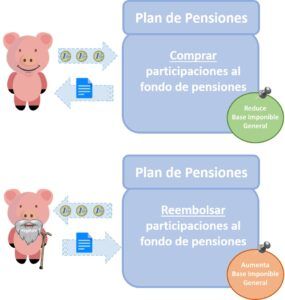

Al rescatar nuestros ahorros, este dinero estará clasificado como “rendimiento del trabajo” (como si fuera una nómina), y por tanto aumentará nuestra base imponible general en la declaración de la renta.

Hay que vigilar cuanto crece nuestra base imponible.

Impuesto vamos a tener que pagar, pero cuantos menos mejor, no? 🙂

¿Cómo pagar menos impuestos por rescatar el plan de pensiones?

Depende de nuestra situación tendremos que tener especial atención a la hora de rescatar un plan de pensiones.

El objetivo es que el ahorro del plan de pensiones tenga los menores impuestos posibles.

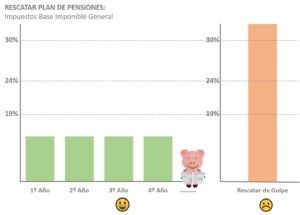

Si podemos sacar los ahorros repartidos a lo largo de los años, de cara Hacienda nuestros ingresos será menores todos los años y por tanto nos exigirá menos impuestos. La base imponible general en la declaración de la renta no será tan alta, y por tanto pagaremos un menor % de impuestos (evitaremos subir de tramo fiscal). 🙂

Si rescatamos todo el plan de pensiones de golpe, de cara Hacienda estaremos ganando mucho en un solo año y nos exigirá más impuestos. La base imponible general aumentará mucho y Hacienda estará esperándonos con muchas ganas (nos situaremos en un tramo fiscal mayor). 🙁

Ejemplo de un plan de pensiones de 20.000€: Si lo rescatamos todo de golpe, en un solo año habremos ingresado 20.000€ y esto hará que paguemos mayores impuestos ya que estaremos en un tramo fiscal mayor. En cambio, si lo repartimos de manera gradual durante 10 años, solo ingresaremos 2.000€ cada año y el tramo fiscal será menor.

Ejemplo de un plan de pensiones de 20.000€: Si lo rescatamos todo de golpe, en un solo año habremos ingresado 20.000€ y esto hará que paguemos mayores impuestos ya que estaremos en un tramo fiscal mayor. En cambio, si lo repartimos de manera gradual durante 10 años, solo ingresaremos 2.000€ cada año y el tramo fiscal será menor.

Siempre hay que pensar si la cantidad rescatada del plan de pensiones nos hará pagar más impuestos.