5. Planes de Pensiones

Rescatar de golpe el plan de pensiones

Una de las posibilidades que tenemos de rescatar el plan de pensiones, es sacarlo todo de golpe “rescate en forma de capital”, lo cual tendrá un impacto fiscal que ahora veremos.

¿Necesitamos los ahorros del plan de pensiones?

Después de tanto tiempo aportando a nuestro plan de pensiones, llega un momento que ya podemos disfrutar de él.

Seguro que tendremos muchas ideas de qué hacer con ellos, pero antes de sacarlo todo, tenemos que darnos cuenta que el tratamiento fiscal es muy importante aquí (los impuestos que pagaremos).

Si no tenemos cuidado, podemos llegar a pagar hasta un 45% de impuesto sobre la cantidad que rescatemos.

Como hemos visto anteriormente todo lo que rescatemos del plan de pensiones, Hacienda lo considera “rendimiento del trabajo” (como si fuera otro sueldo), y por tanto hace aumentar nuestra base imponible general en la declaración de la renta.

Como hemos visto anteriormente todo lo que rescatemos del plan de pensiones, Hacienda lo considera “rendimiento del trabajo” (como si fuera otro sueldo), y por tanto hace aumentar nuestra base imponible general en la declaración de la renta.

Evidentemente si necesitamos el dinero tendremos que sacar el dinero, pero solo lo que realmente necesitamos. El resto es recomendable dejarlo dentro del plan, o sacarlo de manera gradual.

¿Cómo nos afectan los impuestos?

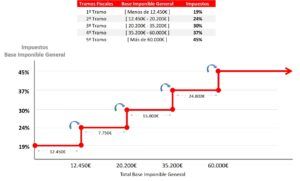

Los impuesto que pagamos a Hacienda es un % de nuestra base imponible que variará según vamos pasando por los famosos tramos fiscales.

Por tanto, ya sea porque aún estamos trabajando o por la pensión publica que recibimos, cada uno llegará a un determinado tramo fiscal (se llama «tipo marginal», el % de impuesto más alto que estamos pagando)

Tenemos que evitar que la cantidad que rescatemos no nos haga subir de escalón (tramo), ya que tendremos que pagar más impuestos.

Imagínate que han pasado ya 10 años y tenemos un sueldo de 30.000€, y justo ese mismo año vamos a rescatar todo nuestro plan de pensiones de 10.000€.

Estos 10.000€ se sumarán a nuestra base imponible general y en total tendremos un base imponible de 40.000€, por tanto nos hará subir de escalón.

De los 10,000€ del plan pagaremos un 30% de impuesto sobre 5.200€ (hasta llegar al límite de 35.200€), y después pagaremos un 37% sobre 4.800€. Estaremos pagando un 7% (30% vs 37%) más de impuesto que hubiéramos podido evitar fácilmente.

De los 10,000€ del plan pagaremos un 30% de impuesto sobre 5.200€ (hasta llegar al límite de 35.200€), y después pagaremos un 37% sobre 4.800€. Estaremos pagando un 7% (30% vs 37%) más de impuesto que hubiéramos podido evitar fácilmente.

Es recomendable repartir el rescate a lo largo de los años, para evitar el impacto en solo un mismo año.

Una opción intermedia es optar por un «rescate mixto»: rescatar un % de golpe y el resto de manera gradual.

Desgravación del 40% para el rescate de los planes de pensiones

No todo son malas noticias, si necesitamos rescatar de golpe nuestro plan de pensiones, existe una deducción fiscal del 40% para las retiradas sobre las aportaciones que se hayan realizado antes del 2007 🙂

Podremos rescatar solo las aportaciones hechas antes del 2007 y solo el 60% de dicha cantidad sumará a nuestra base imponible. 🙂

Esta opción solo se puede hacer si rescatamos en forma de capital, es decir, todo de golpe y dentro de los dos siguientes años después de jubilarnos. ¡Importante! solo para los 2 años siguientes de la jubilación.

Esta opción solo se puede hacer si rescatamos en forma de capital, es decir, todo de golpe y dentro de los dos siguientes años después de jubilarnos. ¡Importante! solo para los 2 años siguientes de la jubilación.

Esta ventaja fiscal, la desgravación de un 40% sobre lo que rescatamos del plan solo podremos usarla una única vez por contingencia.

Solo en este caso, rescatar todo del golpe podríamos pagar menos impuestos, pero habría que ver si aun con esta ventaja subimos de tramo fiscal.

Combinación con una renta vitalicia

Podemos rescatar de golpe el plan de pensiones y después contratar una «renta vitalicia» con una aseguradora.

Una buena combinación es rescatar todo de golpe aprovechando la desgravación del 40%, y posteriormente contratar una renta vitalicia donde recibiremos un pago mensual para toda la vida.

Las rentas vitalicias se considerarán “rendimiento del ahorro”, lo cual suele implicar pagar menos impuestos 🙂

Al clasificarse como rendimiento de la ahorro, en la declaración de la renta se clasificará en la base imponible del ahorro, lo que implica menores impuestos.

Base imponible general [19% – 45%] de impuestos versus Base imponible del ahorro [19% – 23%]. ¿Cuál te gusta más? 🙂