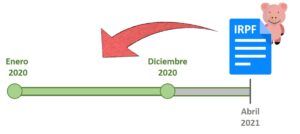

El IRPF (impuesto de la renta a la personas físicas) o también la llamada “declaración de la renta” son los impuestos que tenemos que hacer frente todos las personas por todos los ingresos que hemos recibido durante el año.

Ahora en el mes de Abril 2021 se abre el proceso para hacer la declaración de la renta y pagar impuesto por los ingresos del año 2020.

Hay que recordar que siempre que estemos haciendo el IRPF es sobre los ingresos ganados el año anterior.

Impuestos IRPF para los ingresos del 2020

Ahora en Abril 2021 empieza el momento de enfrentarnos a Hacienda, que nos va a reclamar su parte del pastel (una parte de nuestros ingresos). Ten por seguro que sabe al 99% todos nuestros ingresos, así que más vale ser sinceros.

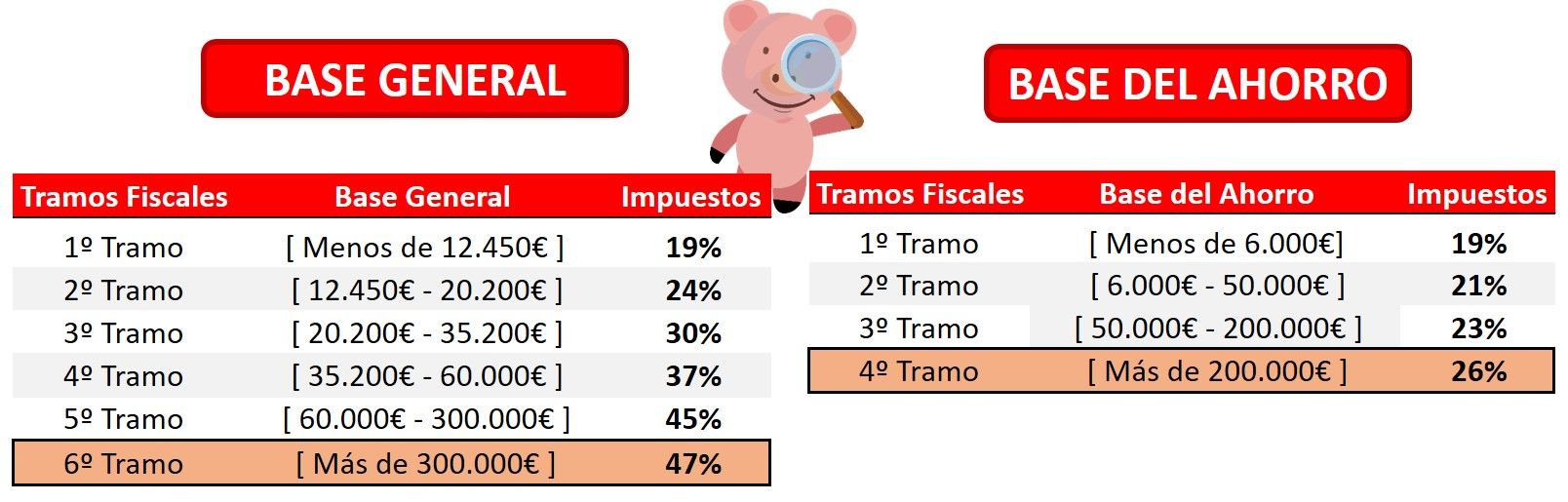

Los impuestos que aplicarán serán los siguientes:

Respecto la Base Imponible General se situarán entre un 19% – 45%, en función de lo que hayamos ganado, hay que recordar que nuestra nómina esta en este cajón.

Respeto la Base imponible del Ahorro tiene menores impuestos entre un 19% – 23%, en función de las ganancias, y aquí se situarán principalmente la rentabilidad de nuestros ahorros e inversiones.

Como verás hay muchas diferencia en el % de impuestos, aprende a distinguir donde van tus ingresos con PigMio.

Y más importante aprende a disfrutar de todas las desgravaciones y deducciones para no pagar tanto impuestos “legalmente” 🙂

Aumento de los impuestos para los ingresos del 2021

El último día de 2020 el Gobierno aprobó una subida de los impuestos del IRPF, especialmente dirigido a la renta más altas, donde creó un nuevo tramo fiscal aumentando el % de impuestos para este.

La Base Imponible General aumenta hasta el 47% de impuesto para las rentas de más de 300.000€, respecto los otros tramos fiscales no se produce ningún cambio.

Para la Base Imponible del Ahorro aumenta hasta el 26% de impuestos para las rentas de más de 200.000€, el resto de tramo permanecen iguales.

La buena noticia sin lugar a duda, es que para la gran parte de la población, los impuesto no aumentan. La mala noticia es que tampoco bajan ante la gran crisis económica sufrida por la pandemia.

Estos cambios en el IRPF se aplicarán a los ingresos generados durante este 2021.

Retenciones y la declaración de la renta

Hay que recordar que durante el propio año cuando hemos generado los ingresos en la mayoría de ocasiones se han aplicado unas retenciones, ya sea a la nómina, a los intereses generados por la cuenta corriente o a las ganancias de un fondo de inversión.

Estas retenciones son un anticipo que nos aplica a Hacienda de cara el pago de los impuestos, por tanto a la hora de hacer el IRPF nos saldrá a devolver o a pagar en función de las retenciones que ya nos hayan aplicado.

{kind=link}

{kind=link}

{kind=link}