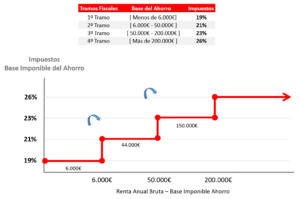

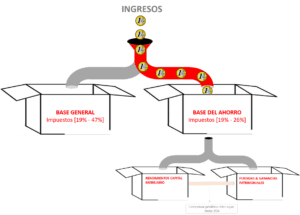

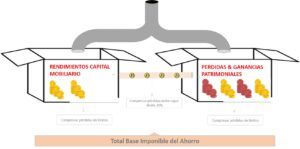

6. Impuestos En la declaración de la renta los ingresos se dividen según cómo lo hemos ganado. Dentro de la Base Imponible del Ahorro se incluyen principalmente los resultados de las inversiones de nuestros ahorros. Se incluye: la rentabilidad por los intereses de las cuentas corrientes y depósitos, la rentabilidad por los dividendos de las acciones, así como el resultado de los fondos de inversión y la venta de acciones. Respecto a los planes de pensiones, aunque es un producto de inversión/ahorro, Hacienda lo clasifica como “renta del trabajo” y por tanto se incluye dentro de la Base Imponible General. La Base del Ahorro cuenta con los impuestos más bajos del IRPF del 19% al 26%, especialmente si los comparamos con los impuestos de la Base General que van del 19% al 47%. Todos los ingresos, ganancias y pérdidas de nuestras inversiones se incluyen en la Base del Ahorro, y forman lo que llamamos la Base Imponible del Ahorro. Estarán sujetos a los siguientes tramos fiscales: La Base Imponible del Ahorro también está dividida en diferentes secciones, de nuevo exactamente en 2 sub-cajas: 1) Rendimientos de capital mobiliario, 2) Ganancias y Pérdidas patrimoniales que deriven de una venta. Dentro de esta sub-caja encontramos todos los ingresos que se han generado mediante inversiones que continúan siendo de nuestra propiedad, es decir, por la rentabilidad que generan nuestros ahorros. Los intereses de las cuentas corrientes y depósitos, así como los propios dividendos de las acciones. Son ingresos que surgen por la rentabilidad que continuamente está generando nuestro dinero, ya sea porque tenemos dinero en una cuenta, en un depósito o por los dividendos de nuestras acciones. No existe ninguna venta, el dinero es nuestro, y esa inversión genera una rentabilidad. Los regalos dinerarios y no dinerarios que nos puede ofrecer un banco por abrir la cuenta están incluidos aquí (el regalo de bienvenida de 100€ o la batería de cocina). Además se incluyen los intereses que puedan surgir por prestar dinero a alguien, incluso algunas rentas vitalicias o planes de ahorro a largo plazo. En esta segunda sub-caja dentro de la Base Imponible del Ahorro, se incluyen todas las ganancias y pérdidas que sí que proceden de una venta. El dinero que ganamos por la venta de un inmueble, de un fondo de inversión o por la venta de acciones. Al vender nuestra inversión, podemos generar tanto ganancias como pérdidas. Todas estas se agruparán para dar el resultado final dentro de un año (puede existir un balance positivo o negativo). El resultado de la venta de acciones está incluido en esta caja, sin embargo los dividendos que han generado las acciones son rendimientos de capital mobiliario. Existen diferentes maneras de poder reducir los impuestos en este aparado: Siempre hay que compensar las pérdidas con las ganancias, y en esta sección tiene una mayor relevancia, ya que se incluye los resultados de las inversiones, una gran ventaja fiscal 🙂 . Usar las pérdidas para reducir la base imponible del ahorro. Dentro de la Base del Ahorro, por una lado tenemos la caja de los rendimientos de capital mobiliario que está normalmente solo tendrá resultados positivos (intereses y dividendos), pero en la caja de pérdidas y ganancias patrimoniales, tenemos mucho margen de maniobra. Si aun así tenemos más pérdidas que ganancias en una de las sub-cajas, podemos compensar el resultado de la otra caja (con un límite del 25%) 🙂¿Qué es la Base Imponible del Ahorro?

Existen dos cajas diferentes: la “Base Imponible General” y la “Base Imponible del Ahorro”. En esta clase vamos a ver la segunda.¿Qué se incluye en la Base Imponible del Ahorro?

¿Cuántos impuestos pagamos en la Base del Ahorro?

Los primeros 6.000€ tributarán al 19%, los siguientes 44.000€ tributarán al 21% y el resto al 23% y 26%. Los tramos son escalones que hay que ir subiendo.¿Cómo funciona la Base Imponible del Ahorro?

1) Rendimientos de capital mobiliario

2) Ganancias y Pérdidas Patrimoniales por venta

Compensar ganancias con pérdidas en la base imponible del ahorro

Reducir la base imponible del ahorro compensando pérdidas y gastos dentro de una misma caja sin límites.