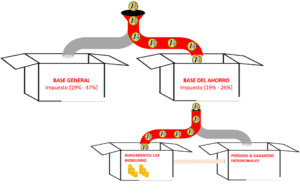

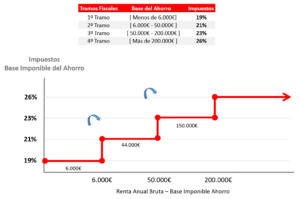

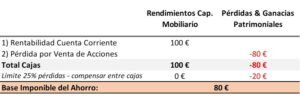

6. Impuestos Todo el mundo atento a esta clase, vamos a descubrir los impuestos que tenemos que pagar por lo que estamos ganando en nuestra cuenta del banco. Tenemos que ser consciente que hay que pagar impuestos por la rentabilidad que nos ofrece la cuenta corriente. Todos nosotros tenemos al menos una cuenta corriente y debemos estar sacando rentabilidad por ella. Hay muchos bancos que nos ofrecen rentabilidad por simples cuentas corrientes. Comparador de cuentas corrientes En una de las primeras clases de impuestos mostramos cómo se divide el IRPF, existen dos cajas separadas: Base General y Base del Ahorro. Y en función de donde venga los ingresos se van a una caja u otra. En este caso la rentabilidad por las cuentas corrientes van directas a la Base del Ahorro, buena noticias ya que este caja los impuestos son [19% – 21% – 23% – 26%]. Todo el ingreso obtenido por la rentabilidad de la cuenta corriente termina en la caja de Rendimientos. Y como estos ingresos también forma parte de la Base del Ahorro los impuestos que Hacienda nos aplica son los siguientes: En la caja de Rendimiento cae tanto: los intereses de las cuentas corrientes, los intereses de los depósitos y dividendos de acciones. Su saldo siempre será positivo porque solo tenemos ingresos. Pero hay que recordar que tenemos una gran ventaja fiscal dentro de la Base del Ahorro: nos permite compensar entre cajas, nos permite netear nuestros ingresos con nuestras pérdidas para pagar menos impuesto. Si tenemos unas pérdidas por vender acciones, por vender el fondo de inversión o por vender un piso. Aunque estas corresponden a la caja de “Pérdidas y Ganancias”, podremos utilizar estas pérdidas para compensar los ingresos que viene por la caja de Rendimientos de cara Hacienda. Se podrá compensar entre las diferentes cajas hasta el 25% de las perdidas. Nuestra amiga Alejandra: gano 100€ por la rentabilidad de su cuenta corrientes pero también vendió unas acciones donde perdió 80€: Hacienda le exigirá el 19% del regalo de 100€ que ganó, sin embargo nuestra amiga, lectora de PigMio ha aprendido que puede usar las pérdidas que tuvo por vender acciones para compensar: En este caso solo puede compensar el límite del 25%, que equivale a 20€, y por tanto la Base Imponible del Ahorro se habrá reducido a 80€ (en lugar de ser 100€) 🙂 Hay que estar atentos porque Hacienda solo detecta automáticamente los ingresos, para compensar las pérdidas casualmente se les olvida y tendemos que ser nosotros quien lo incluya en el IRPF. Podemos conseguir rentabilidad en una cuenta corriente de diferentes formas, la primera y más habitual es que genere una rentabilidad sobre el saldo que tengamos. Pero también el Banco en lugar de ofrecernos una rentabilidad, nos ofrece un regalo de bienvenida, ya puede ser una cantidad de dinero (100€) o un regalo material (la vajilla). Hacienda considera los regalos como un ingreso y por tanto nos exigirá el correspondiente pago de impuestos. Respecto la rentabilidad de las cuentas e incluso los regalos que podamos recibir por abrir la cuenta, tenemos que ser conscientes de las retenciones que aplicará el Banco (a nombre de Hacienda). Lo que veremos que han ingresado en nuestra cuenta corriente, no corresponde con lo que esperábamos, ya que están aplicando las retenciones, un 19% sobre tus ingresos. Esto es un pago adelantado de nuestros impuestos. Los regalos de los bancos también tiene impuestos pero no hay retención, por tanto tendremos que pagar el 19% cuando hagamos el IRPF.Impuestos: Intereses Cuenta Corriente

¿Cuántos impuestos por la rentabilidad de la cuenta?

Adicionalmente dentro de la Base del Ahorro existen dos sub-cajas: 1) Rendimientos y 2) Pérdidas y Ganancias Patrimoniales

Compensar ingresos positivos con pérdidas

Incluso el resto de pérdida que no ha podido compensar (80-20) 60€, podrá guardárselo y usarlo en los siguientes años en el IRPF (hasta 4 años). 🙂Regalos por abrir las cuenta corriente

Retención intereses cuentas corrientes