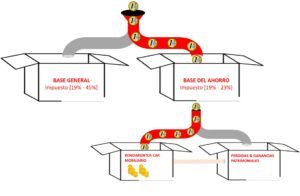

6. Impuestos Las rentas vitalicias son seguros de vida, nosotros aportamos nuestros ahorros en un primer momento (lo que se llama “prima” en el mundo de los seguro), y después vamos a recibir unas rentas (ingresos) para toda nuestra vida. Descubre qué son las rentas vitalicias con PigMio. Los ingresos a base de rentas tiene que pagar impuestos (a Hacienda no se le escapa nada), y por tanto estarán dentro de la declaración de la renta. En el IRPF estos ingresos estarán clasificados como Base del Ahorro dentro de “rendimientos capital mobiliario”. Los impuesto que gravaran estos ingresos son [19% – 21% -23%]. La misma clasificación que los ingresos de las cuentas corrientes, depósitos y dividendos. La gran ventaja que hace único a las rentas vitalicias es que Hacienda nos permite que gran parte de estos ingresos estén exentos de impuesto. 🙂 La ventaja fiscal que poseen las rentas vitalicias se basa en evitar pagar impuestos de una gran parte de estos ingresos. El porcentaje estarán en función de la edad a la cual se constituye de la renta. A mayor edad, mayor parte exento de impuestos. Solo un 8% de estos ingresos entrarán en la declaración de la renta, dentro de la Base del Ahorro para pagar impuestos. Un gran ahorro de impuesto 🙂 ¿Demasiado bueno para ser cierto? Efectivamente, las rentas vitalicias también tienen su lado menos bueno. Hay que recordar que nosotros ponemos dinero dentro de este seguro de vida (la renta vitalicia), y este nos devolverá unas rentas periódicas durante toda nuestra vida. Estas rentas/ingresos que nos van a estar dando están compuesto tanto por: el ahorro que pusimos al principio + la rentabilidad que esté generando. Hacienda, aunque con una gran bonificación, nos va a exigir impuestos sobre las rentas, y por tanto nos exige impuesto sobre tanto del capital aportado y por la rentabilidad 🙁 . Que le quede claro al lector que Hacienda nos va a exigir impuesto sobre el dinero que pusimos al principio. Una gran desventaja que arruina cualquier ventaja que pueda tener con sus bonificaciones. Las rentas vitalicias tienen por un lado una gran ventaja fiscal con sus bonificaciones, pero también una desventaja ya que grava el capital aportado inicialmente por el ahorrador. Solo con una edad mayor de 70 años, puede empezar a ser atractivo, ya que tener el 92% exento de impuesto puede compensar la desventaja. Las rentas vitalicias lo que sí que nos van a permitir y aquí tienen otra ventaja fiscal muy buena solo para personas mayores de 65 años y esta sí que es de verdad sin lugar a dudas: Si hemos obtenido ganancias por nuestras inversiones y reinvertimos el dinero en contratar una renta vitalicia, no pagaremos impuestos por la ganancia obtenida. Evidentemente Hacienda va a establecer un límite de 240.000€ sobre la reinversión en la renta vitalicia y estar exenta de impuesto la ganancia, pero el ahorro de impuesto es muy grande. Ganancias con la venta de un inmueble (vivienda no habitual): Las ganancias por vender tu segunda casa, si se reinvierte el dinero de la venta en contratar una renta vitalicia, podemos librarnos de pagar los impuestos por dicha ganancia. Ganancias con la venta de acciones, fondos de inversión: Las ganancias que vengan por este tipo de inversión, también podemos librarnos de pagar impuestos por estas siempre y cuando reinvertimos el dinero en una renta vitalicia. En el caso que reinvierta menos que el valor de la venta: la ganancia que estará libre de impuesto será proporcional (cantidad reinvertida/valor de venta). En el caso que el valor de la venta es superior al límite de 240.000€: la ganancia que estará libre de impuesto será proporcional (límite/valor de venta). Y aunque reinvirtamos una cantidad mayor a 240.000€, se considerará dicho límite como cantidad reinvertida. Para disfrutar de esta enorme ventaja debemos cumplir con una serie de condiciones:

Impuesto sobre Rentas Vitalicias

¿Cómo tributan los ingresos por la renta vitalicia?

Ventaja fiscal de las rentas vitalicias

Si contratamos el seguro de vida con más de 70 años, por todos los ingresos (las rentas que recibamos) el 92% de estas estarán exentas de impuestos.Desventajas fiscales de las rentas vitalicias

Ganancias patrimoniales exentas de impuestos

Si nuestro amigo Pepe ha vendido su casa de verano por 240.000€, con una ganancia de 100.000€, y contratar una renta vitalicia por los mismo 240.000€. Este movimiento le va a permitir ahorrarse todos los impuestos por la ganancia 🙂 .Condiciones