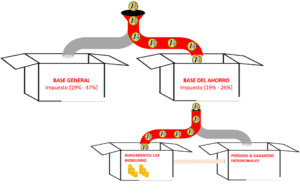

6. Impuestos Una de las maneras más habituales de recibir rentabilidad por invertir en acciones, son los dividendos que generan estas. Está rentabilidad no viene deriva de la venta de las acciones, sino que estás generan unas rentas al propietaria de las mismas, y Hacienda estará esperando a recoger su parte. Cada vez más ahorradores invierten basados en los dividendos que generan las acciones, y es muy importante conocer los efectos fiscales de estas. Como la mayoría de las inversiones, el ingreso por los dividendos se clasifica en la Base del Ahorro en la declaración de la renta, y sus impuesto estarán entre un 19% y 26%. Los ingresos generados por dividendos por las acciones, se clasifican en la Base del Ahorro como “Rendimientos de Capital Mobiliario” siempre y cuando recibamos efectivo. Aquí no se produce ninguna venta (el inversor continuo con la propiedad de las acciones) Los dividendos son rentas que generan las acciones, y como tal es un rendimiento de tu inversión Este rendimiento siempre va a resultar como un ingreso positivo, a diferencia de la venta que sí que puede generar una pérdida. Es importante tener en cuenta que los Dividendos podemos recibirlos de diferentes maneras: en efectivo o en especie (conocido como “scrip dividend”). Si recibimos el dividendo con dinero (la manera tradicional): se aplicará una retención del 19% y los ingresos se clasificarán como “rendimiento de capital mobiliarios” siguiendo el dibujo de arriba. Ahora veremos las 3 diferentes alternativas que nos surgen con el “scrip dividend”: Muchas empresas ofrecen lo que se llama un “sricp dividend” , en lugar de recibir dinero, el inversor recibe derechos de suscripción por nuevas acciones de la compañía. Con estos derechos de suscripción, el inversor puede elegir las 3 siguientes opciones: 1) Canjeamos los derechos por nuevas acciones: El inversor simplemente recibe nuevas acciones de la empresa, no tienen ningún ingreso en efectivo. Si antes tenía 100 acciones, ahora tendrá más. No hay ningún tipo de retención, ni impuestos durante ese año. 2) Vender los derechos de estas nuevas acciones a la empresa: El inversor vende sus derechos a la empresa y recibe un dinero (efectivo), por tanto sí que tiene un ingreso positivo y en consecuencia una retención del 19%. Hacienda exigirá sus impuestos en ese momento. 3) Vender los derechos de estas nuevas acciones en el mercado: El inversor en lugar de vender sus derechos a la propia empresa lo hace en el mercado, y recibe un ingreso por ello. Se aplicará la retención del 19% y Hacienda exigirá sus impuestos. Es muy importante tener en cuenta que todos los ingresos por dividendos pueden ser compensando en el IRPF dentro de la Base del Ahorro con pérdidas. Las pérdidas derivadas de otras inversiones (pérdidas por fondos de inversión, venta de acciones o de inmuebles) nos ayudarán a reducir los impuestos de los dividendos. Recordamos que dentro de la Base del Ahorro, existen dos cajas (bloques) diferentes: Dependiendo cómo ejecutamos el Script dividend podremos compensar al sin límites o con el límite del 25%. Un sencillo ejemplo: nuestra amiga Cristina ha recibido como dividendos 300€ en forma de efectivo, y 450€ con un scrip dividend vendiendo los derechos en el mercado, más 100€ vendiendo los derechos a la empresa. También presenta unas pérdidas por 500€ por fondos de inversión:Impuestos sobre los Dividendos de Acciones

¿Cuántos impuestos pagamos por los dividendos?

Impuestos Scrip Dividend

Compensar los ingresos por dividendos con pérdidas

Primero compensamos las pérdidas con todas nuestras ganancias, y posteriormente incluso podemos compensar pérdidas con los rendimiento con un límite del 25%. Aquí reside la importancia cuando se elige en que opción elegimos el “script dividend”

Cuando decidimos como ejectuar el “scrip dividend” tenemos que tener en cuenta su efecto, recordar que si los derechos los vendemos en el mercado podremos netear al 100% con otras pérdidas.